TAMBOは不動産特定共同事業法に基づくクラウドファンディングサービスですが、TAMBOと同様に不動産の運用益を目的としたサービスとして「ソーシャルレンディング」があります。「不動産特定共同事業法に基づく不動産クラウドファンディング」と「不動産ソーシャルレンディング」とはどのような違いがあるのか、それぞれのリスクに着目しながら比較します。

日本におけるソーシャルレンディング

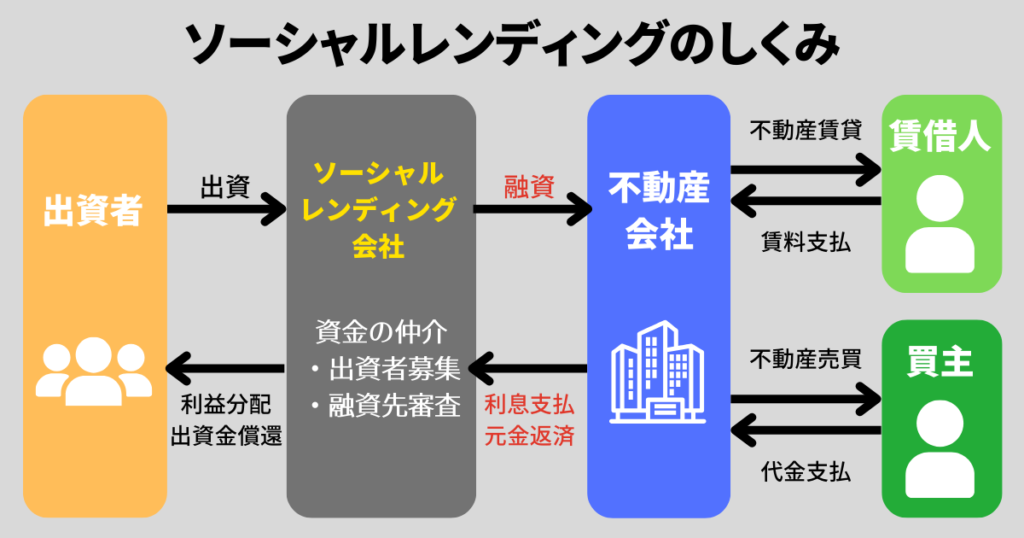

ソーシャルレンディングは、融資型(貸付型)クラウドファンディングとも呼ばれ、クラウドファンディングの一形態として位置づけられますが、日本においては、個人投資家から融資先企業に対して直接融資をするのではなく、「①個人投資家からソーシャルレンディング会社に対し、匿名組合契約に基づき出資」「②ソーシャルレンディング会社から融資先企業に対し、金銭消費貸借契約に基づき融資」という2つのプロセスを通じて資金を提供します。したがって、①の個人投資家・ソーシャルレンディング会社間の資金提供は出資であることから、個人投資家が受け取る配当は変動する可能性があり、また、元本返還も保証されておりません。

不動産特定共同事業商品とソーシャルレンディングの違い

不動産特定共同事業商品とソーシャルレンディングとの間には、大きく以下のような違いがあります。

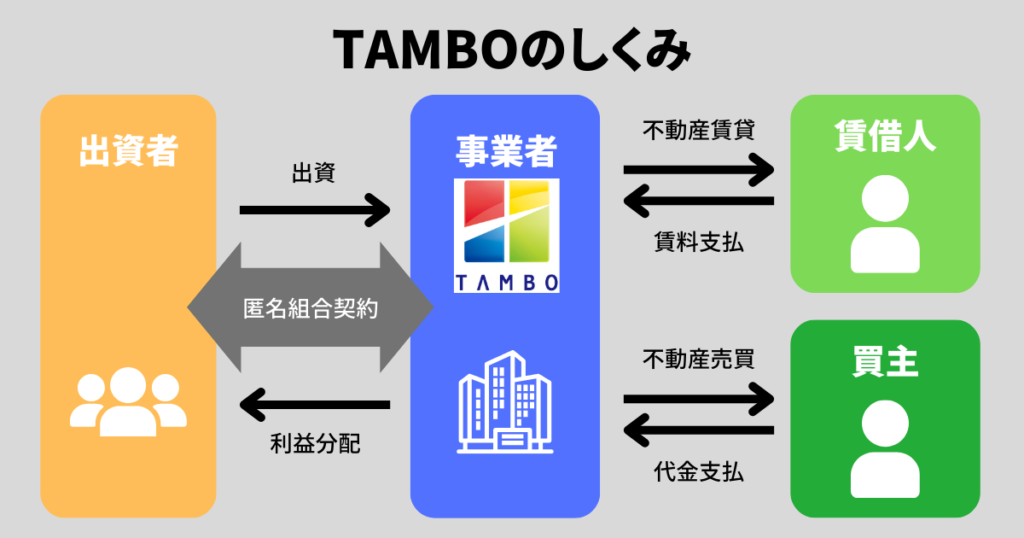

- 資金を必要としている会社が、不動産特定共同事業商品では事業者自身ですが、ソーシャルレンディングでは事業者(ソーシャルレンディング会社)の先の融資先になります。

- 不動産特定共同事業商品では、事業者自身が事業許可を受けており、事業者は年に1回は監督官庁に事業報告を行うため、財務の健全性などが確保されます。これに対し、ソーシャルレンディングでは、ソーシャルレンディング会社は登録事業者であるため、監督官庁への事業報告を行っていますが、融資先は事業許可や登録を受けていませんので、ソーシャルレンディング会社の審査能力を信じるしかありません。

ソーシャルレンディングに投資する際のリスク

不動産特定共同事業商品もソーシャルレンディングも、「投資」であるためリスクを伴います。ソーシャルレンディングでは、ソーシャルレンディング会社から融資先への貸付債権に対して担保権が設定される点で安心ですが、不動産特定共同事業商品と比較して、以下のようなリスクがあります。

融資先企業に関するリスク

不動産特定共同事業商品では、出資者は直接事業者に出資することができ、また、投資対象の不動産が特定されて資金使途が明確になっているため、事業者が開示している情報から当該不動産の収益性・安全性、事業者の安全性などを、投資家自身が評価することができます。

これに対し、ソーシャルレンディングでは、ソーシャルレンディング会社を経由して資金提供を行うため、融資先に関する情報もソーシャルレンディング会社から提供されます。開示される融資先や資金使途に関する情報は限定的な場合が多く、ソーシャルレンディング会社による与信判断を信じるて出資する必要がありますが、ソーシャルレンディング会社による与信判断が適切に行われなかったために、貸し倒れが生じた事案が発生しています。

また、貸付金の滞納や貸し倒れが生じた場合でも、出資者は貸付先企業から直接情報を得ることはできず、資金回収を直接働きかけることもできないため、ソーシャルレンディング会社を信じすべてを任せるしかありません。

しかし、ソーシャルレンディング会社が投資の勧誘を行うに際し、資金使途に関する誤解を生じるような表示があったり、実効的な審査が行われず、適切なモニタリングを実施してこなかったことにより、財務局から処分を受けているケースもありますので注意が必要です。

(参考)

SBIも巻き込まれた「太陽光ベンチャー」倒産の顛末 失われた「ソーシャルレンディング」への信頼(東洋経済ONLINE)

SBIソーシャルレンディング株式会社に対する行政処分について(関東財務局)

ソーシャルレンディング会社に関するリスク

ソーシャルレンディングにおいては、上記の通りソーシャルレンディング会社への信頼が重要になりますが、そのソーシャルレンディング会社からの配当や出資金返還が滞るリスクも想定する必要があります。

ソーシャルレンディング会社は、自らの固有の財産と貸付先ごとのファンド財産の分別管理を適切に行うことが法令により義務付けられております。しかし、貸し倒れの発生などにより財務状況が悪化している状況においては、分別管理が適切に行われず、出資者が受け取れるはずの配当や戻ってくるはずの出資金が入金されないリスクがあります。実際にそのような事態に陥り、金融庁から行政処分を受けたソーシャルレンディング会社もあります。

(参考)

ガイアファンディング すべてのファンドで利払い遅延(株式会社東京商工リサーチ)

maneoマーケット株式会社に対する行政処分について(関東財務局)

金融庁からのソーシャルレンディング投資への注意喚起

ソーシャルレンディングをはじめとするクラウドファンディングを行うためには、金融商品取引業、貸金業、不動産特定共同事業などの登録・許可事業者である必要がありますが、無登録・無許可業者による投資勧誘行為などが発生していることや、登録事業者であっても投資家保護の観点から必要な情報開示が行われていなかったり、虚偽の説明が行われるなど、不適切な事業運営が行われているケースもあることから、金融庁が注意喚起を行っております。

【金融庁からの注意喚起のポイント】

・登録事業者であることを確認する。

・登録事業者であっても、金融庁や財務局がその業者の信用力を保証するものではないため、業者に関する情報を確認し、その業者の信用力を慎重に見極める。

・取引内容を十分に理解したうえで投資判断を行う。

・情報開示が十分に図られているか注意する。

・高い利回りである場合、商品によっては、貸付先の返済遅延やデフォルトなどのリスクが高いことを十分に認識する。

・利回りを強調し、リスクに関する情報開示が不十分な業者には注意する。

登録事業者であっても不適切な事業運営を行い、金融庁(財務局)から登録取消しや業務停止などの行政処分を受けているケースがあります。どのような事例において行政処分を受けているのかを知ると、間違った事業者や商品の選定を防止するうえで有益であると思われます。

- 担保設定をしていないものが存在しているにも関わらず、貸付債権が保全されているかのような誤解を与える表示

- ファンドの償還金に他のファンドの出資金が充当されている状況

- 第二種金融商品取引業者の代表者が自身の借入れ返済等に出資金を使用している状況

- グループ会社の増資資金に出資金が充当されている状況

- 正式な不動産鑑定評価を行ったものではなく、対外的に公表できない不動産価格をウェブサイトに掲載し、担保評価について誤解を与える表示

- ウェブサイト上の資金使途の表示と実際の資金使途が同一となっているか確認せず、事実と異なる表示のまま取得勧誘を継続した虚偽の表示

- ウェブサイトに記載した事業自体が実在しない虚偽の表示

- ファンド資金が流出しており、事業実態の確認や資金使途を把握するための管理態勢を構築していない状況

ソーシャルレンディング事業者からの情報開示

金融商品取引業者であるソーシャルレンディング事業者は、顧客の判断に影響を及ぼす以下のような事項を記載した書面をあらかじめ顧客に対し交付する必要があります。

- 出資対象事業持分取引契約に関する事項(金銭の払込み、解約、顧客の権利及び責任の範囲など)

- 出資対象事業の運営に関する事項(出資対象事業の内容及び運営の方針、運営者の商号又は氏名、配当等の方針など)

- 出資対象事業の経理に関する事項(出資対象事業持分の総額、配当等の総額・支払方法など)

- そのほか、金銭の管理の方法、分別管理の実施状況、資金の流れに関する事項など

貸付先に関する情報の開示については、かつては貸金業法に抵触する恐れがあることから制限されておりましたが、現在は「借り手が法人であり、かつ、事業スキームは商法上の匿名組合契約によるものとし、投資者と借り手が接触を禁止する措置が図られている場合」を前提に、以下のような情報開示が可能と解釈できる状況になりましたので、ソーシャルレンディング事業者から開示された情報をご確認ください。

第二種金融商品取引業協会が定める貸付先にかかる情報開示の具体的内容

- 貸付先の属性(法人の商号・名称及び所在地、業種・事業内容、利害関係の状況等)

- 貸付条件(貸付額や金利、貸付予定日、貸付期間等)

- 貸付先の資金使途

- 回収可能性に影響を与える情報(貸付先の財務状況又は財務情報、担保情報(担保の有無、担保の種類や評価額、評価方法等)、貸付先の債務超過や返済猶予等の状況)

- 審査態勢(審査体制、審査手続き等)

- 貸付債権の管理・回収方針・態勢(貸付契約において期限の利益が喪失した場合の具体的な回収プロセス等)

- 借換えに関する情報(貸付金の使途が既存債権の返済である旨や貸付先の回収可能性の概要等)

- 借換えを想定している情報(貸付先による借換えが想定される旨や借換えが生じる場合に想定される資金調達方法、借換えが行えなかった場合に貸付金の回収が困難となるリスク等)

- 返済遅延等に関する情報(当該事業者の他のファンドにおける分配・償還に影響を与える返済遅延やデフォルトの発生等) など

リンク: 貸付型ファンドに関するQ&A(第二種金融商品取引業協会)